Cách tính chi phí thuế thu nhập doanh nghiệp cho người mới

Chi phí thuế thu nhập doanh nghiệp là tổng chi phí thuế thu nhập hiện hành và chi phí thuế thu nhập hoãn lại khi xác định lợi nhuận hoặc lỗ của một kỳ. Vậy những vấn đề xoay quanh nó là gì?

- Việc đăng ký mã số thuế thu nhập cá nhân mang lại lợi ích gì cho bạn?

- 7 cách kê khai, quyết toán thuế thu nhập cá nhân online

Chi phí thuế thu nhập doanh nghiệp là gì?

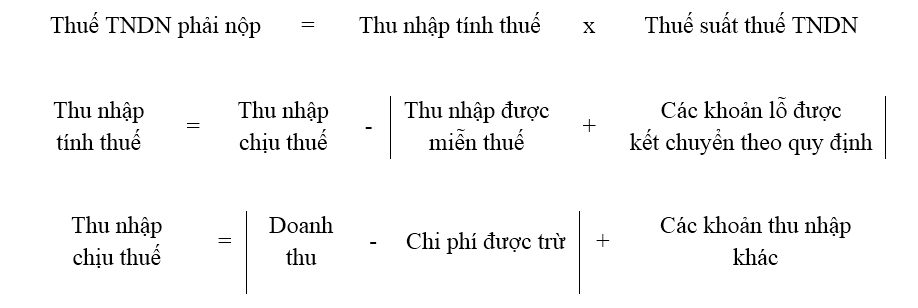

Chi phí thuế thu nhập doanh nghiệp (hoặc thu nhập thuế thu nhập doanh nghiệp) là tổng chi phí thuế thu nhập hiện hành và chi phí thuế thu nhập hoãn lại khi xác định lợi nhuận hoặc lỗ của một kỳ.

Thu nhập tính thuế khác với lợi nhuận kế toán trước thuế được trình bày trên báo cáo kết quả hoạt động kinh doanh vì lợi nhuận kế toán trước thuế có bao gồm: Chi phí không được trừ theo pháp luật thuế TNDN, Thu nhập được miễn thuế và không bao gồm các khoản chuyển lỗ theo quy định.

Vì vậy, để phù hợp với việc hạch toán theo Chế độ kế toán và quyết toán thuế TNDN, Chi phí thuế thu nhập doanh nghiệp trong năm còn được xác định theo công thức sau:

Cách tính thuế thu nhập doanh nghiệp

Thuế TNDN phải nộp = (LN kế toán trước thuế + Điều chỉnh tăng thu nhập chịu thuế – Điều chỉnh giảm thu nhập chịu thuế) x Thuế suất thuế TNDN hiện hành.

Điều chỉnh tăng thu nhập chịu thuế: Thường là các khoản chi phí không được trừ theo Luật thuế TNDN trong năm của Doanh nghiệp;

Điều chỉnh giảm thu nhập chịu thuế gồm:

- Thu nhập không chịu thuế: Lãi chênh lệch tỷ giá đánh giá lại cuối năm tài chính của tiền, tương đương tiền, công nợ phải thu

- Thu nhập miễn thuế: Cổ tức được chia …

- Các khoản chuyển lỗ (trong vòng 5 năm trở lại)

>> Xem ngay: Thông tin tuyển dụng kế toán HOT nhất hiện nay.

Cơ chế tự khai và tự nộp thuế thu nhập doanh nghiệp

Cơ chế tự khai

Thời gian thực hiện cơ chế tự khai, tự nộp từ ngày 01 tháng 01 năm 2004. Thời điểm thực hiện chính thức là năm 2007, tổng kết, đánh giá việc thí điểm thực hiện cơ chế tự khai, tự nộp thuế, hoàn thiện các cơ chế, chính sách để chuẩn bị cho việc thực hiện chính thức.

Cơ chế tự nộp

Thời hạn tạm nộp thuế thu nhập doanh nghiệp

- Cơ sở sản xuất, kinh doanh tự xác định số thuế thu nhập doanh nghiệp tạm nộp hàng quý theo mẫu quy định của Bộ tài chính và tự nộp thuế vào ngân sách nhà nước chậm nhất không quá ngày 25 của tháng đầu quý tiếp theo.

- Thuế thu nhập doanh nghiệp tạm nộp hàng quý được xác định trên cơ sở doanh thu của quý kê khai, tỷ lệ thu nhập chịu thuế trên doanh thu của năm trước và thuế suất thuế thu nhập doanh nghiệp.

- Trường hợp trong năm có sự thay đổi lớn về sản xuất, kinh doanh làm tỷ lệ thu nhập chịu thuế trên doanh thu thay đổi so với năm trước, cơ sở sản xuất, kinh doanh được điều chỉnh tỷ lệ thu nhập chịu thuế tạm nộp và nộp thuế theo tỷ lệ đã điều chỉnh, nhưng phải có văn bản giải trình nêu rõ nguyên nhân, lý do gửi cơ quan thuế.

- Khi cơ quan thuế kiểm tra phát hiện việc điều chỉnh tỷ lệ thu nhập chịu thuế tạm nộp không có căn cứ thì có quyền ấn định số thuế tạm nộp từng quý.

Thời hạn tự quyết toán thuế thu nhập doanh nghiệp

Theo quy định là kết thúc năm dương lịch hoặc năm tài chính, cơ sở sản xuất, kinh doanh tự kê khai quyết toán thuế thu nhập doanh nghiệp theo mẫu tờ khai do Bộ tài chính ban hành chậm nhất không quá 90 ngày, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính; đồng thời, tự nộp đầy đủ số thuế còn thiếu vào ngân sách nhà nước, nếu nộp thừa thì được trừ vào số thuế phải nộp của kỳ nộp thuế tiếp theo.

Như vậy, về nguyên tắc, cơ chế tự kê khai, tự nộp thuế đòi hỏi tổ chức, cá nhân nộp thuế phải nâng cao trách nhiệm vì tờ khai là do tổ chức, cá nhân nộp thuế tự lập trên cơ sở kết quả sản xuất kinh doanh của mình và chính sách chế độ về thuế mà không cần có sự xác nhận của cơ quan thuế.

Nguyên tắc hạch toán

Mỗi loại thuế đều có những phương pháp hạch toán riêng và nguyên tắc hạch toán thuế thu nhập doanh nghiệp mà những nhân viên kế toán cần phải nắm vững khi làm nghề. Việc nắm vững nguyên tắc hạch toán sẽ giúp các nhân viên có thể làm việc suôn sẻ hơn cũng như không mắc phải những sai lầm đáng tiếc vì không hiểu rõ luật.

Nguyên tắc hạch toán thuế thu nhập doanh nghiệp

Nguyên tắc hạch toán thuế thu nhập doanh nghiệp

Về các vấn đề liên quan đến thuế với các bạn mới nhập môn khi tiếp cận với nó không hề dễ dàng một chút nào cả. Nên đầu tư học hỏi, quan tâm đến những vấn đề liên quan để không bị thụt lùi với tất cả mọi người. Việc nắm chắc những vấn đề này sẽ giúp công việc trở nên suôn sẻ hơn. Mong rằng bài viết dưới đây sẽ giúp bạn có một tư liệu tham khảo thật hữu ích trong công việc cũng như tìm việc kế toán.

Bài viết liên quan

Ấn Định Thuế là Gì? Cách Thức Áp Dụng Ấn Định Thuế

Trong hệ thống thuế của mỗi quốc gia, thuế là một khái niệm cơ bản, và "ấn định thuế" là...

Khấu Trừ Thuế là Gì? Cách Tính Khấu Trừ Thuế Dễ Hiểu

Trong ngành Kế toán, khái niệm "khấu trừ thuế" là một phần quan trọng trong việc xác định số tiền...

Thuế Môn Bài là gì? Tác Động Đối Với Nền Kinh Tế

Thuế môn bài là một thuật ngữ phổ biến trong lĩnh vực kế toán. Trong bài viết này, chúng ta...

Bài đọc nhiều

Hướng dẫn cách tra cứu mã bảo hiểm xã hội mới nhất

Việc tra cứu quá trình đóng bảo hiểm xã hội sẽ giúp người lao động đảm bảo được quyền lợi,…

Vốn lưu động là gì? Công thức và cách tính vốn lưu động

Vốn lưu động là gì? Nó là thước đo tài chính thể hiện nguồn sẵn có dùng để phục vụ…

Giới Thiệu Về KPMG là gì: lịch sử phát triển và vai trò

Trong bài viết này, chúng ta sẽ khám phá KPMG là gì, từ lịch sử phát triển đến các dịch…

Bài mới nhất

Tìm Việc Kế Toán: Bí Quyết Thành Công Trong Ngành Tài Chính

Ngành kế toán luôn thu hút sự quan tâm của nhiều ứng viên bởi tính ổn định và cơ hội…

Kế Toán Tổng Hợp: Công Việc, Kỹ Năng Cần Có và Cách Viết CV Ấn…

Kế toán tổng hợp là một vị trí quan trọng trong các doanh nghiệp, đảm nhận nhiều công việc liên…

Thực Tập Sinh Kế Toán Hiện Nay: Cơ Hội Và Thách Thức

Thực tập sinh kế toán là một bước khởi đầu quan trọng đối với những sinh viên mới ra trường…